当前位置:

当前位置:

在线留言

在线留言 详情内容

详情内容 美国作为世界肉牛生产大国,其肉牛业发展经历了农牧产业小分支到肉牛生产大国的转变,在肉牛品种、饲养技术、产品质量、生产体系等方面均处于世界领先水平。本文分析了2006 年以来美国肉牛的生产、消费、贸易情况,总结了美国肉牛业发展在品种培育、生产技术运用、专业化社会化服务体系建设、牛肉分级体系制定、节本增效等方面的典型做法和成功经验,并在此基础上提出提升我国肉牛产业竞争力的相关对策建议。

近几年, 世界总体肉牛出栏率一直维持在20% 左右,美国肉牛出栏率一直高于世界肉牛出栏水平。美国农业部数据显示,美国国内超过100 万人从事肉牛养殖,肉牛产业分布范围广,其中中南部的得克萨斯州位居各州肉牛出栏量首位,集中产地还有内布拉斯加州、堪萨斯州、俄克拉何马州、利福尼州。

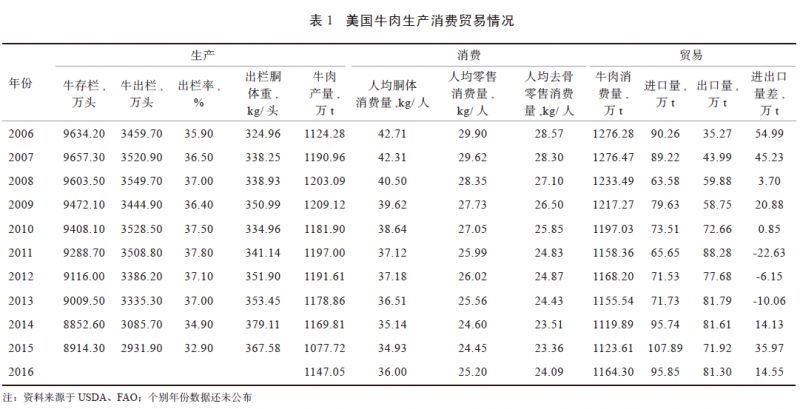

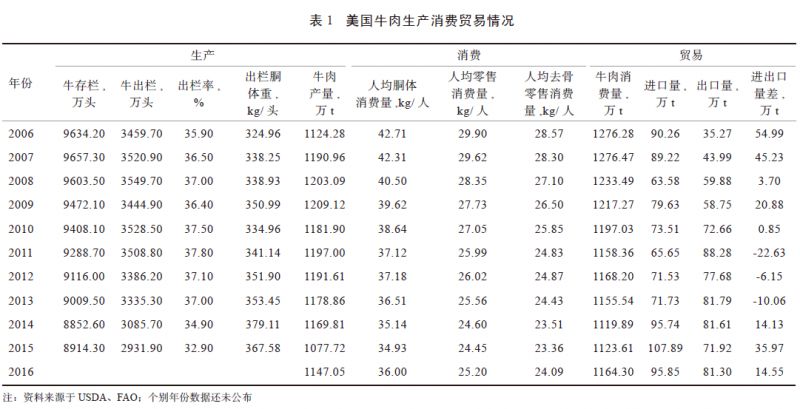

如表1 所示,最近十年美国牛肉总产量均保持在1 000 万t 以上。2015 年牛肉产量走低,是自2006 年以来美国牛肉产量唯一低于1 100 万t 的年度。2016 年美国牛肉产量迅速回升到高点。

近几年美国小规模肉牛养殖场的数量总体呈下降趋势,1 000 头以上规模牛养殖场存栏占比较高。2012 年,美国牛存栏1~9、10~49、50~99、100~499、500~999、1 000 头以上养殖场( 户) 的存栏量占比分别为1.31%、10.29%、9.07%、29.23%、13.20%、36.90%。美国肉牛养殖场饲草料收割加工机械、送料机械、耕作机械等使用广泛,养殖的机械化程度较高。牛出栏胴体重是衡量生产水平的一个重要指标。

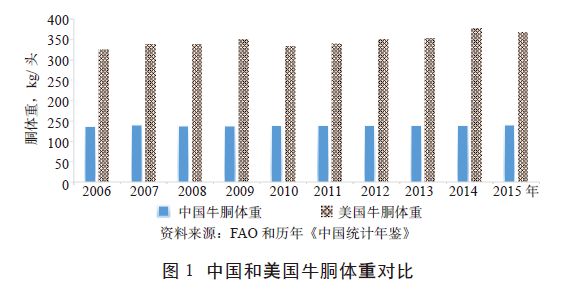

如图1 所示,近十年美国牛出栏胴体重一直高于300 kg/ 头, 远超世界平均水平。美国牛出栏胴体重由2006 年的324.96 kg/ 头增加到2015 年的367.58 kg/ 头。

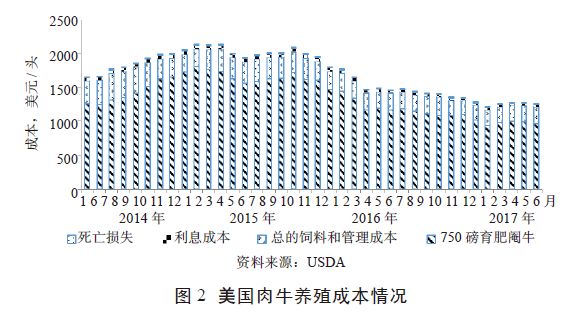

如图2 所示,美国肉牛养殖头均成本由2014 年的1 650.56 美元/ 头增加到2015 年4 月的2 135.04 美元/ 头, 之后下降到2017 年6 月的1 256.38 美元/ 头。成本项主要有育肥阉牛费、饲料和管理成本、利息成本、死亡损失。其中育肥阉牛费、饲料和管理成本占较重, 约为76.0%、19.7%。

近年来,美国牛肉人均胴体消费量、人均零售消费量、人均去骨零售消费量均呈先降后升趋势,主要是由于牛肉价格上升,而鸡肉等牛肉代替品逐渐得到认可, 居民消费观念发生改变。

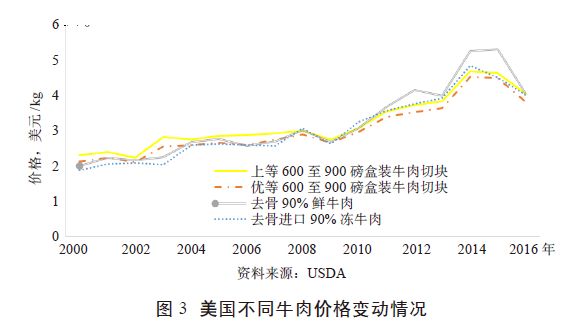

美国牛肉分级制度严格,根据大理石纹、生理成熟度和大理石纹脂肪含量等考核标准分类。如图3 所示,2010 年之前, 价格最高的是上等600~900 磅盒装牛肉切块,2010 年之后去骨90% 鲜牛肉得到居民认可,成为4 类主要销售牛肉中价格最高的牛肉,上等600~900 磅盒装牛肉切块、去骨进口90% 冻牛肉价格相近。从2000 年以后, 美国牛肉价格总体呈上升趋势,直至2016 年出现下降。2016 年,上等600~900 磅盒装牛肉切块、优等600 至900 磅盒装牛肉切块、去骨90% 鲜牛肉和去骨进口90% 冻牛肉的价格分别是4.06、3.84、4.06、4.04 美元/kg。

美国农业部数据显示,美国牛肉的消费产品中,绝大多数以冷鲜品上市,用于加工的比例约为20%,产品包装以盒装为主,占比约为95% 以上。美国肉牛养殖多数分布于中西部各州的玉米生产带,谷物饲喂的肉牛养殖较多,不过也有草饲的肉牛养殖。由于草饲肉牛增加了用料、时间投入,并且美国对玉米种植有政策补贴,玉米价格较低,所以草饲牛肉养殖成本高于谷饲牛肉,草饲牛肉价格高于谷饲牛肉。

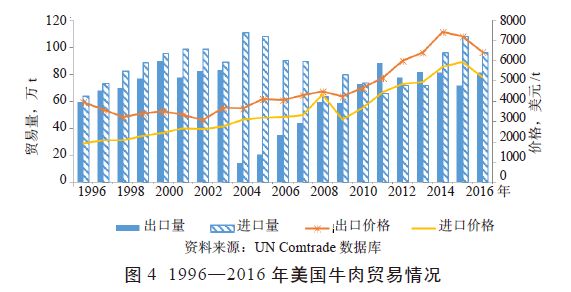

如图4 所示,1996 年以来,美国牛肉进口量先增后降再增再降。2004 年美国牛肉进口量为110.51 万t,达到美国牛肉进口最高点,同年由于“疯牛病”爆发,美国牛肉出口量达史上最低(14.40 万t)。2004—2009 年,美国肉牛的国际市场一直处于劣势地位,直到2010 年有所转变,出口量大于进口量。

美国牛肉主要进口自澳大利亚、加拿大、新西兰等,其中2016 年进口自澳大利亚的牛肉占牛肉进口总量的26.16%,原因在于澳大利亚牧场资源丰富,肉牛主要以草饲为主,符合美国居民的牛肉偏好。

1996—2016 年,对比美国牛肉总产量和国内总消费量,除2010 年基本持平外,2011 年、2012 年、2013 年总产量大于消费量, 其他年度普遍是总消费量大于总产量。值得注意的是, 近年来,牛肉消费量和生产量差值正逐步减少,一定程度上反映出美国肉牛业发展日趋稳定。

美国牛肉产量一直居于全球前列,而且单产水平极高, 形成差异的原因主要有品种、饲养方式、出栏时间、科技水平等。美国肉牛业从养殖到销售的生产运作体系十分完善,该体系包括种牛场、带犊母牛繁育场、饲养场、育肥场、屠宰场和销售部门等。其中,种牛场的选育种牛工作从源头上保证了牛肉的质量,美国的种牛场不同于中国种牛的群选群育和人工授精, 每一个品种层层筛选,选拨出最能适应当地自然环境的种牛,进行配种。而母牛繁育场多是开展杂交生产, 保证了美国肉牛业的经济效益。母牛群虽然是保证牛肉质量的基础,但是选择良好种牛花费较多,生产纯种牛繁殖率低,所以美国开展专业化的选种工作,多用杂交组合来获得经济利润,从源头上保证了单产水平和牛肉质量。

与此同时,美国肉牛养殖技术水平较高。带犊母牛生产是北美肉牛产业的基石,母牛带犊放牧同样也是重中之重,而在田间、牧场进行放牧降低了冬季母牛饲养成本,提高了犊牛的成活率。美国肉牛业从品种选育到疫病防控等生产技术都值得学习,美国政府在肉牛方面也有着非常严格的食品质量安全管理制度。

肉牛生产周期长,从配种、饲养到屠宰、销售,每个环节都需要提供专业化的服务来保障最后的产品符合市场需求。伴随着生产体系的不断完善,肉牛行业对专业化的社会服务也有了新的需求,在这一过程中不断形成新的服务体系。农场之间组成肉牛养殖协会, 为农场提供技术培训、政策宣传、志愿帮助、拓展市场等服务,协会设有常务人员管理,统筹协会事务, 各个农场通过协会抱团共同发展。

部分科研人员也致力于服务体系的完善,设立研究组展开一系列农业食品类技术研究和科研创新,提升美国牛肉的国际市场竞争力;除此之外,美国农业部下设动植物检疫局、食品安全监督服务局和食品药物管理局负责定期审查、检测,肉牛跨州必须要有健康证明,各个州也同样下设兽医部门,不仅负责疫苗注射和定期疾病排查,还必须时时汇总外来肉牛健康工作,从口蹄疫、疯牛病等疾病爆发的教训中吸取经验, 从多个方面避免肉牛疾病的爆发。美国肉牛的一整套疾病防御和监测系统合作紧密,保证了美国肉牛的健康。另外,政府工作人员、生产者会主动宣传美国牛肉的安全性,政府部门在访问过程中更是强烈呼吁开放美国牛肉的进口,稳定牛肉的出口量。

美国是农业大国,肉牛业在农业占比较大的原因除了完善的生产体系和防疫体系外,还有健全的牛肉分级体系。美国每头牛的耳部都有“身份识别码”,从中可了解其品种、出生地、食品质量安全等信息,确保带给消费者健康安全的产品。美国从1923 年开始实行牛肉分级,至今已有90 多年的历史,这是由市场需求和政府主导推出的。该分级体系主要通过电脑软件对牛肉照片进行分析,重点考量牛肉的大理石纹、生理成熟度等。

另一方面,随着分级体系的推广,在市场信息不对称的情况下,也暴露出同级牛肉质量下降的问题, 因此美国政府鼓励品牌牛肉的开发。牛肉分级与品牌化并不矛盾,反而相辅相成,政府实行牛肉分级政策之后,商家利用牛肉等级树立牛肉品牌,提供品牌质量信息。健全的牛肉分级体系肯定了牛肉质量,降低了牛肉交易成本,提高了牛肉流通效率,达到更好适应市场的目的。

中国肉牛养殖成本明显高于美国,以2017 年6 月对比, 美国肉牛养殖头均总成本为8 543.38 元/ 头,中国为9 416.42 元/ 头,其中犊牛费和饲草费均高于美国,分别高1 291.24 元/ 头、287.05 元/ 头。美国肉牛养殖成本优势体现在以下方面:一是养殖技术优势显著, 单产水平高;二是生产效率优势显著,管理成本较低; 三是机械化、组织化程度高,人工成本较低;四是对玉米种植实施政策补贴,降低饲料成本;五是专业分工明确,降低运营成本;六是美国肉牛养殖允许添加瘦肉精,而国内肉牛养殖不允许使用,由此增加了国内肉牛养殖成本;七是美国肉牛圈舍建设简化,成本低于国内。

羊肉产品

羊肉产品 推荐产品

推荐产品

推荐新闻

推荐新闻