当前位置:

当前位置:

在线留言

在线留言 详情内容

详情内容 智研瞻产业研究院发布:《2024-2030年中国肉类食品包装行业发展趋势分析与未来投资预测报告》

尽管我国肉类消费总量已高达近1亿吨,占据全球总量的27%,这一数字甚至超过了美国的两倍,但当我们细致考察人均消费量时,会发现与发达国家相比,我国的人均消费量仍存在一定差距。数据显示,我国人均肉类消费量仅为美国的一半。

然而,随着我国城镇化水平的加速推进和居民收入的持续增长,我们有理由相信,我国肉类消费量将会继续稳步提升。这不仅将为肉类食品产业带来广阔的发展空间,同时也将促进相关产业链如肉类食品包装行业的进一步发展。

在我国,传统上热鲜肉往往以裸露或简易包装的形式进行贮藏、运输和销售,这种简单的处理方式使得肉品极易受到外部环境的影响,导致变质,进而削弱了其市场价值。尽管冷冻肉能通过低温来延长保质期,但冷冻过程本身也会对肉质造成一定影响,如细胞脱水和肌细胞破损,使得解冻后肉品汁液流失、营养价值降低。与此相比,冷鲜肉因其较高的食品安全性、营养保持度和更好的口感体验,逐渐受到消费者的青睐。

然而,当前消费结构显示,国内消费者仍倾向于选择农贸市场流通的价格较为亲民的热鲜肉,冷鲜肉与冷冻肉的市场占比较小。不过,一个显著的趋势是,随着90后和00后逐步成为市场消费的主力群体,他们对肉制品的品质与安全性的关注日益增强,同时,商超和外卖所提供的便捷消费方式也逐渐融入他们的日常生活,成为不可或缺的一部分。这种消费习惯的改变将推动价格偏高的冷鲜肉市场需求持续增长,从而进一步带动肉类食品包装市场的需求提升。随着消费者对冷鲜肉需求的增加,对包装材料的要求也将更加严格,这为肉类食品包装行业提供了新的发展机遇。

随着国家对畜禽养殖和屠宰行业的规范政策日益强化,肉类屠宰企业正逐步实现集约化、规模化的转型。为响应畜禽屠宰加工向养殖集中区转移的行业动向,国家积极制定并推行系列政策,旨在打造“集中屠宰、品牌化运营、冷链配送、冷鲜销售”的现代肉类供应链新体系。这一创新模式将深度革新生鲜肉类的供应结构,确保肉类产品安全、新鲜,并实现高效流通。

在这一背景下,肉类包装作为改革实施的关键环节之一,将迎来前所未有的发展机遇。随着肉类产品流通效率的提升和品质保障的需求增加,肉类包装行业将不断创新与升级,以满足市场对高品质、安全、环保包装的需求。因此,我们有理由相信,在政策的引领下,我国肉类食品包装行业将实现更加快速、健康的发展。

近年来,随着餐饮连锁化步伐的加快以及“懒人经济”的盛行,预制菜因其方便、快捷、品类丰富的特点,市场接受度和认可度持续攀升。特别是疫情之后,宅经济的蓬勃发展更是加速了预制菜行业的增长,我国预制菜行业进入高速发展期,市场规模实现双位数的快速增长。

在预制菜众多品类中,肉食预制菜以其独特的口感和营养价值备受消费者青睐。因此,多家肉类企业纷纷加快布局预制菜市场,如双汇集团推出的“筷乐星厨”系列,新希望旗下的“美好食品”等,均在市场中取得了不俗的业绩。

肉食预制菜的兴起,不仅满足了消费者对肉类食品多样化、个性化的消费需求,也推动了肉类产业向更加便捷、精细的方向发展。同时,这一趋势也带动了肉食包装产业的快速发展,为相关产业提供了新的增长点和广阔的市场空间。

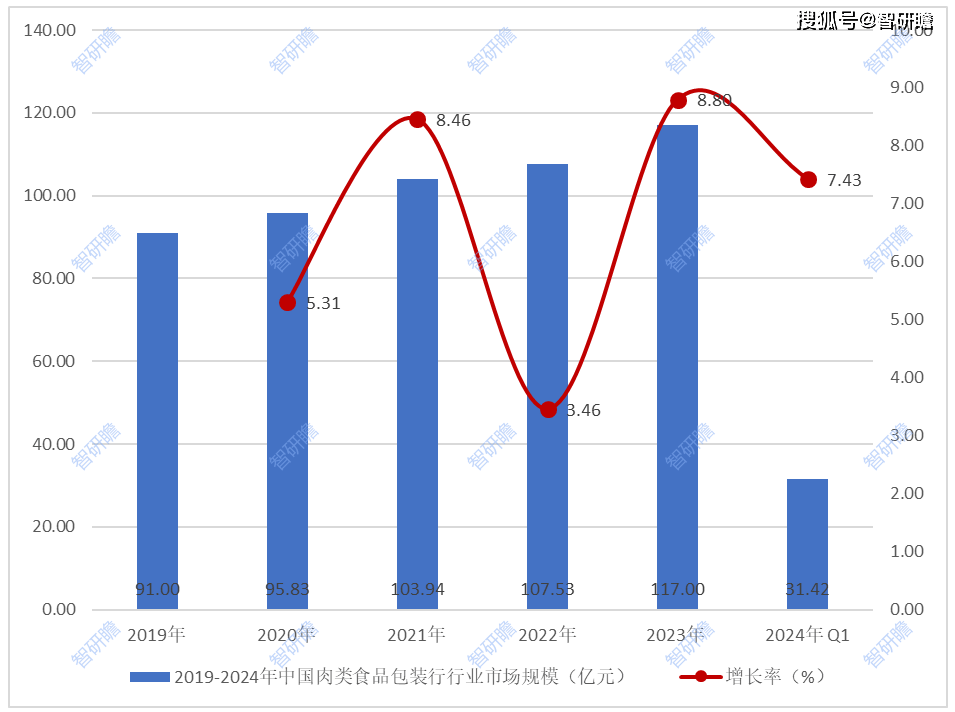

统计数据显示,2019年中国肉类食品包装行业市场规模91.00亿元,2023年中国肉类食品包装行业市场规模117.00亿元。2019-2024年中国肉类食品包装行业市场规模如下:

肉类食品包装产业链涵盖了从上游原材料到中游包装材料,再到下游食品行业的完整流程。上游主要包括原纸、油墨、塑料、铝合金、玻璃等多样化的原材料,以及印刷机、模切机等专用的生产设备。进入中游,这些原材料经过加工形成不同种类的包装材料,如纸质包装、塑料包装、金属包装和玻璃包装等,每种材料都有其独特的性能和用途。最后,这些包装材料广泛应用于下游的食品行业,特别是肉类食品的包装,确保产品的安全、卫生和便捷性。

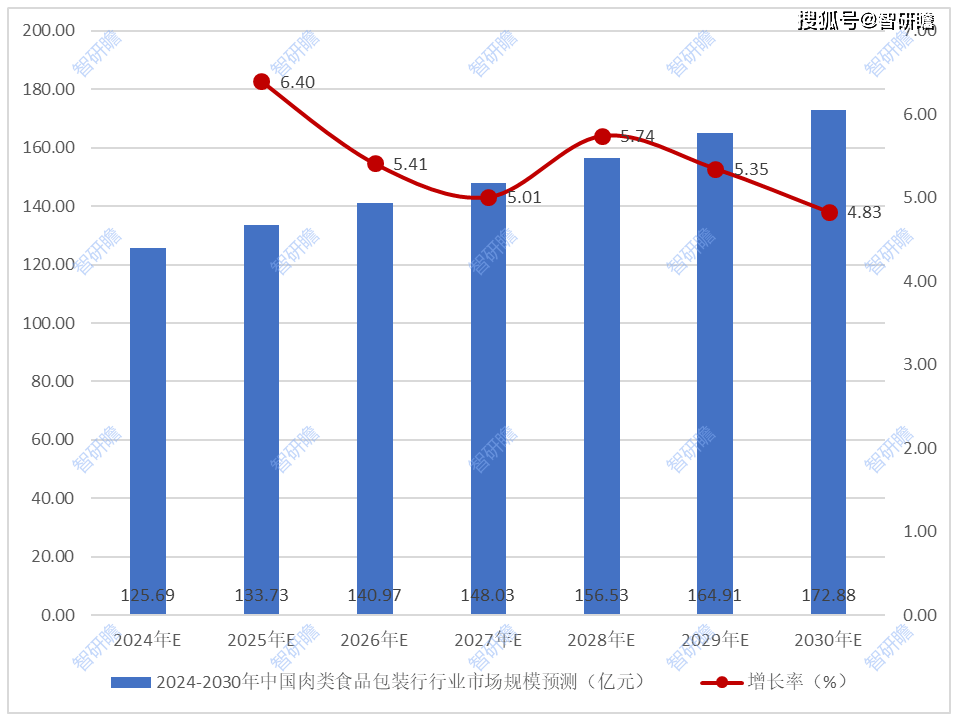

预测,2024-2030年中国肉类食品包装行业市场规模平稳上升。预测,2030年中国肉类食品包装行业市场规模172.88亿元。2024-2030年中国肉类食品包装行业市场规模预测如下:

随着国家对三农问题的高度重视,肉类屠宰及加工行业作为民生保障的重要产业和传统支柱产业,得到了国家政策的持续扶持与关注。为了提升肉类食品安全水平,保障人民健康,同时推动产业的规模化、产业化和标准化发展,国家出台了一系列针对性政策。这些政策不仅为肉类食品包装行业营造了稳定的市场环境,更在技术创新、品质提升等方面提供了强有力的支持,为行业的健康、持续发展注入了新的活力。

随着我国居民收入水平的稳步提升和消费结构的持续优化,肉类食品的消费量持续增长,展现出强劲的市场活力。与此同时,消费者对于肉类食品的品质、口感和安全性等方面的要求也日益严格。为了满足这一日益增长的市场需求,肉类食品包装行业正积极创新,致力于提供高品质、多样化且安全健康的肉类食品包装解决方案。此外,消费升级的趋势下,特色中高端畜禽肉类产品备受消费者青睐,这为肉类食品包装行业带来了新的发展机遇,推动了行业向更高品质、更精细化的方向发展。

肉类食品包装行业正经历着行业整合的浪潮。一方面,通过上下游一体化的纵向整合,企业能够提升产业链的协同效率,降低成本,从而增强市场竞争力。这种整合有助于确保原材料的稳定供应和产品质量的提升,为消费者提供更加可靠的产品。另一方面,行业内部的兼并收购等横向整合也在加速进行,通过优化资源配置,扩大企业规模,提升品牌影响力,实现行业内的强强联合。这种行业整合的趋势有助于提升整个肉类食品包装行业的竞争力,推动行业的良性发展。

在科技浪潮的推动下,肉类食品包装行业正迎来一场创新。从新型包装材料的研发,到包装工艺和设备的智能化升级,再到保鲜技术的突破,这些技术创新都为肉类食品包装行业带来了前所未有的发展机遇。环保材料的广泛应用,不仅减少了环境污染,还提升了产品的可持续性;智能化包装设备的引入,极大地提高了生产效率和产品质量;而新型保鲜技术则有效延长了肉类食品的保质期,保障了食品的安全与健康。这些创新不仅提升了肉类食品包装行业的整体水平,也为消费者带来了更加安全、健康、便捷的食用体验。

随着生活节奏的加快和消费者需求的升级,定制化、预制化的肉类食品产品正逐渐成为市场的新宠。这些产品不仅方便快捷,满足现代都市人快节奏生活的需求,还能根据消费者的个性化口味和营养需求进行定制,提供多样化的选择。因此,肉类食品包装行业需要紧跟这一市场趋势,不断创新产品种类和包装形式,以满足消费者对高品质、安全健康肉类食品的追求。通过定制化、预制化的产品和服务,肉类食品包装行业将进一步拓展市场空间,实现更加广阔的发展前景。

羊肉产品

羊肉产品 推荐产品

推荐产品

推荐新闻

推荐新闻