当前位置:

当前位置:

在线留言

在线留言 详情内容

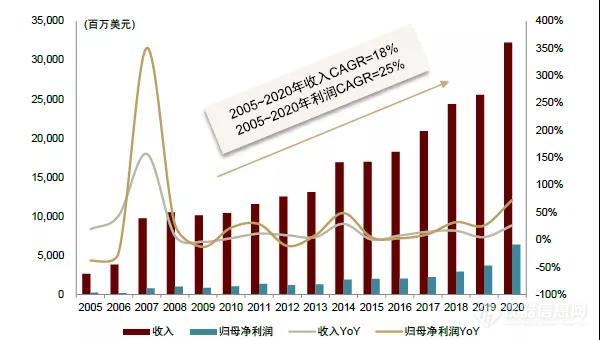

详情内容 产品布局上,赛默飞世尔可提供科学实验从仪器到试剂、耗材、服务的全面解决方案;市场布局上,赛默飞世尔下游应用广泛,在生命科学市场尤其具有竞争力;区域布局上,赛默飞世尔版图由欧美发达国家向新兴市场延申。近十五年公司收入/利润复合增速达18%/25%,而同阶段可比公司收入增速仅为1%~12%;其中,近十五年公司内生收入复合增速达6.0%,也高于公司估计的行业整体增速3%~5%。

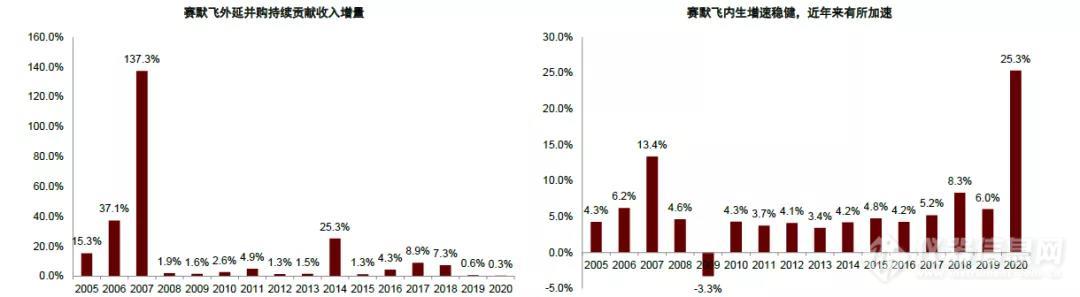

成熟的并购经验:持续并购+积极赋能,协同效应显著。科学服务行业具有产品品类多、开发周期久、研发风险高的典型特点,赛默飞世尔近十年并购现金流支出占收入比重达18%,通过并购快速获得先进技术、延长自身产品线年公司外延收入复合增速达7.1%。特别的,充足的并购经验、重视整合赋能的并购理念、成熟的管理体系,使得赛默飞的并购成功率较高,往往可以获得显著的协同效应。

强大的创新能力:连接需求,引领创新。赛默飞世尔产品的专利、性能壁垒高,其Orbitrap质谱仪拥有独家专利,在高分辨质谱仪中竞品寥寥;产品矩阵完善,质谱仪型号约50款,产品种类较同行更加齐全和丰富。公司研发费用率近年稳定在4%左右,但若剔除服务/渠道收入,2018年分析仪器/生命科学/专业诊断部门的研发费用率分别达9.8%/6.3%/5.1%。

完善的管理体系:精益流程管理,优化盈利能力。得益于优秀的管理能力与成熟的PPI流程管理系统,公司盈利能力持续提升,ROE从2005年的8.2%上升至2020年的19.9%。

赛默飞世尔既是全球分析仪器的领导品牌,也是科学服务的行业龙头。赛默飞世尔(Thermo Fisher)成立于1956年,总部位于美国马萨诸塞州,其前身为热电公司(Thermo Electron),初期以环境监测与分析仪器、生物医学仪器、量测仪器等为主要业务,在分析仪器领域,目前赛默飞的质谱仪、色谱仪、电子显微镜,以及各类高端光谱仪享誉全球,为科学仪器领域的领导品牌,根据C&EN,2018年赛默飞在全球前20科学仪器企业中收入份额达23%。除此之外,2006年,热电公司和飞世尔(Fisher Scientific)合并成为赛默飞世尔公司,经过几十年的发展,赛默飞世尔已经成长为拥有生命科学、分析仪器、专业诊断、实验室与服务四大业务板块,业务遍布全球约50个国家/地区、雇员超过9万人、2020年营收超过300亿美元的全球科学服务领导者。

图表1:根据C&EN 2018年的排名,赛默飞世尔居于全球科学分析仪器首位,并遥遥领先第二名

► 初始阶段(1956-1981):以研究服务起家,环保与能源领域创新突破。1956年,美国麻省理工学院教授Hatsopoulos博士创立热电公司,起初为政府及天然气公司提供热力学领域的研发外包服务。1970年美国颁布《Clean Air Act》法案、1973年发生石油禁运事件,热电公司抓住这两个契机,创新推出全球独家的环保监测与节能生产设备,进入仪器行业。

► “Spin-out”策略,野蛮生长(1981-1997):分拆上市融资,版图快速扩张。80年代初随着美国经济衰退,行业资本开支下降,热电公司收入与利润也经历低谷期。1983年,为了解决拓展新业务所需的资金问题,热电公司采取了将其新业务子公司分拆上市(Spin-out)的策略,与此同时,热电向子公司核心人员赋予股票期权,以激励技术创新。通过这样的孵化机制,热电在内部广泛植入创业文化,并利用融资,内生外延迅速发展,例如在分析仪器领域,热电1990年完成对全球领先质谱仪制造商Finnigan的收购,1992年收购全球领先的傅立叶红外光谱仪制造商Nicolet Instrument,1996年收购质谱仪龙头Fisons的科学仪器部门,成为行业领军企业。截止1997年,热电拥有22家上市的子公司与孙公司,业务涵盖科学仪器、发电设施、发动机、造纸设备、医疗成像设备、工业废物处理、工业检测设备等领域。

► 整合调整,聚焦主业(1998-2005):整合并剥离,成长更加稳健。1998年,热电意识到臃肿的管理架构大大增加了管理难度,1998年与2000年公司分别宣布资产重组计划,最终于2002年2月,将公司简化为3家上市公司,并合计出售了超过60项、对应超过20亿美元收入的非核心业务。2004年,生命科学及实验室仪器业务收入占总收入比重达到73%,热电重新聚焦于仪器行业。在此阶段,公司也获得多项关键质谱技术,包括Orbitrap(轨道离子阱,2000年收购HD Technologies获得)、FAIMS(高场非对称波形离子迁移谱,2005年收购Ionalytics获得)等,为长期竞争力奠定基础。

1)业务拓展:2006年,热电公司和飞世尔合并成为赛默飞世尔,热电为全球科学仪器龙头,飞世尔则在试剂耗材、渠道服务方面具有领先优势,合并后的赛默飞世尔能够提供全方位的技术解决方案、产品与服务。此外,这一阶段赛默飞世尔加速布局医学诊断业务,依次完成对B.R.A.H.M.S(4.7亿美元)、Phadia(35亿美元)、One Lambda(9.25亿美元)的收购。2)市场拓展:赛默飞开始重视新兴市场的发展机会,在中国、印度、新加坡逐步建立生产、研发能力。

► 进入可持续成长阶段(2014-至今):持续贯彻高研发、多并购、全球化的策略。1)高研发:2020年公司研发支出已突破10亿美元,维持世界领先的产品创新。2)多并购:近年来赛默飞加强对生命科学、CDMO领域的布局,2014年收购Life Technologies(136亿美元)、2016年收购Affymetrix(13亿美元)、2017年收购Patheon(72亿美元)、2019年收购Brammer Bio(17亿美元)、2021年收购PPD(174亿美元)。3)全球化:新兴市场布局加速,进一步加强本土化战略,2016年以来新兴市场收入占比已超过20%。这一阶段,赛默飞世尔持续外延并购扩大体量的同时,内生增速也有所加快,从2010-2015年的3%-4%提升至2018-2020年的6%以上。

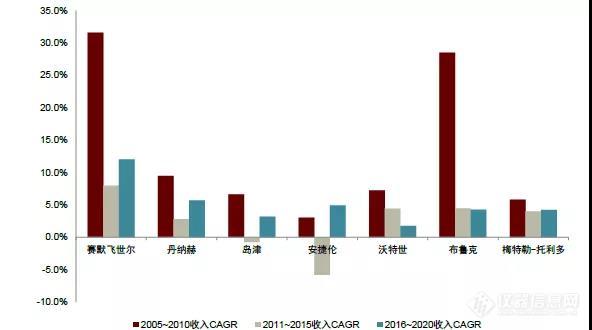

“持续高成长”是赛默飞世尔在资本市场的显著标签。2005~2020年,公司的收入和归母净利润的年均复合增速分别达到18%和25%,其中收入仅在2009年(受金融危机影响)出现负增长,体现长期、强劲、弱周期的突出特点。横向来看,2005~2020年,可比公司丹纳赫/岛津/安捷伦/沃特世/布鲁克/梅特勒-托利多的收入增速分别为7%/4%/1%/5%/12%/5%,均低于赛默飞世尔;以5年为区间,赛默飞的在各个阶段的收入增长也均超过可比公司。

内生外延并举是赛默飞世尔的长期增长特点,若假定2004年为1,则2005~2020年收入的外延/内生复合增速分别达7.1%/6.0%。外延增长方面,并购活动基本每年可以带来1%以上的增速,特别的,赛默飞通过多次大型并购(2006年与Fisher合并、2014年并购Life technologies、2016年并购FEI等),使得业务规模实现阶梯式增长。内生增长方面,赛默飞通过产品创新、市场拓展,以及与并购标的的积极整合协同,在2010-2016年实现3%-5%的稳健内生增长,2017-2020年,赛默飞加大了CDMO、COVID-19相关产品等新的细分领域拓展,同时新兴市场、各条产品线布局渐趋完善,内生增速稳步提升,2018~2019年内生增速达到8.3%/6.0%,高于公司估计的行业整体增速的3%~5%。

赛默飞的生命科学板块源于2014年以153亿美元收购全球著名生命科学和生物技术供应商Life Technologies。2020年生命科学板块贡献营收122亿美元,占总营收比重34.9%。目前该板块主要包括生物科学、基因科学和生物工程三个业务部门:

► 生物科学:产品包括用于生物科学研究分析的试剂、仪器和耗材、用于基因工程、扩增、量化和分析的工具、细胞培养基、荧光技术和蛋白质分析产品等。著名品牌包括Invitrogen(试剂)、Gibco(细胞培养)和EVOS(细胞成像)等,均来自于2014年对Life Technologies的收购。

► 生物工程:产品包括一次性生物工艺设备、细胞培养系统、色谱产品等,可为生物技术和生物制药行业提供涵盖整个生物生产流程的整体解决方案。

2)专业诊断(SDS)板块:赛默飞于2009年9月以3.3亿欧元收购诊断标志物降钙素原(PCT)的全球龙头B.R.A.H.M.S,此后建立了专业诊断部门,2011年8月,赛默飞进一步以35亿美元收购了过敏与自身免疫相关疾病诊断的全球领导者Phadia。2020年专业诊断板块贡献营收53亿美元,占总营收比重15.3%。目前该板块包括五个业务部门,分别为临床诊断、免疫诊断、微生物学、移植诊断以及医疗市场渠道业务。

3)分析仪器(AIS)板块:赛默飞分析仪器业务在全球范围内服务制药、生物技术、学术、政府、环境、临床实验等市场的客户。2020年分析仪器板块贡献营收51亿美元,占总营收比重14.7%。目前该板块已形成色谱&质谱仪、材料/结构分析、化学分析三个业务部门:

► 色谱&质谱仪:产品矩阵全面,色谱产品包括液相色谱(LC)、离子色谱(IC)、气相色谱(GC)等,质谱产品包括生命科学质谱系统(三重四极杆与Orbitrap),以及无机质谱系统(同位素比质谱IRMS、电感耦合等离子质谱ICP/MS、高分辨痕量质谱HR Trace/MS)。特别的,赛默飞可提供与仪器配套的实验室信息管理系统(LIMS)、色谱数据分析系统(CDS)、数据库分析工具、自动化系统以及一系列耗材产品。

► 材料/结构分析:2016年9月,赛默飞以41亿美元收购全球电子显微镜领导者FEI之。

羊肉产品

羊肉产品 推荐产品

推荐产品

推荐新闻

推荐新闻