由于国内生猪养殖较为分散,单个养殖户的规模较小,而屠宰场受国家相关法规约束则相对集中,因此大多数屠宰场并不直接从养殖户收购生猪,而是有中介机构在生猪养殖户和屠宰场之间进行运作。屠宰场在收到生猪后进行统一屠宰,屠宰后的生猪大多数再经过中介机构向零售客户销售。因此,此环节的分析也包括广 泛参与产业链的生猪收购和猪肉配送组织。

生猪收购者作为生猪养殖和屠宰场的中 间环节,既可以是个体户运营也可以是企业运营,但不考虑税收因素其大体的成本较为类似。生猪收购作为一个中介机构,成本基本可以认为均为可变成本,主要包括人工、运费、检验检疫费和生猪收购成本。不同地域的生猪供给和需求不一样,因此不同地域的生猪收购价格也不一样,但从运输便利及成本的角度,通常也有一 定的运输半径,大概以不超过500公里,200公里左右更合适。以收购一车生猪130头左右,每头生猪重125公斤计算,每头生猪从收购到出售给屠宰场每 公斤加价1元,则收购者每头生猪的利润约在20元左右。对于收购方而言,运输过程中的损耗是成本的最大构成,包括生猪体重的下降或死亡,其次是生猪的运输成本,然后是人工费用以及检验检疫费。生猪价格的高低对于生猪收购者而言没有太多意义,他们赚取的是中间价格,是一个价格的传递者。当然,其也可以通过压 低收购价格而以固定的出售价格销售给屠宰场而赚取更高的利润,这在生猪价格频繁波动的状况下更可能发生。对于产业链而言,生猪中介机构是纯粹的交易成本代表,通常情况下并不需要考虑其成本影响因素,除非相关成本发生了大幅波动。

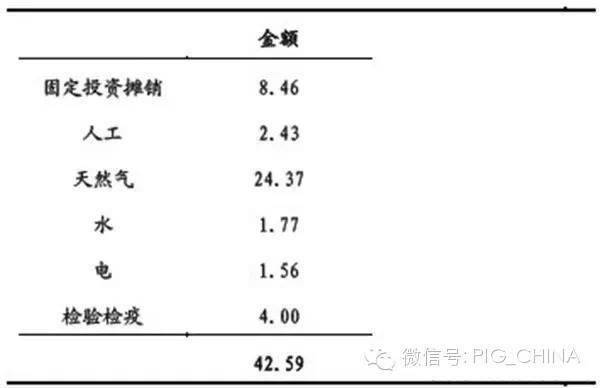

生猪屠宰企业从大型生猪养殖场直接收购生猪或从中介机构收购散养的生猪,然后进入屠宰场进行屠宰。屠宰企业的生产成本包括固定成本和可变成本两方面,前者包括厂房和设备投入,后者包括生猪收购成本、水电、人工、检验检疫费等。结合主要屠宰企业的投资数 据,大型屠宰场每头生猪的屠宰成本支出约为43元,其中能源支出占比最高,天然气和水电支出占成本的65%,其次是固定资产的摊销占20%,检验检疫的费 用支出约占10%,最后是人工支出约占5%。此处不考虑生猪的收购成本,无论生猪的重量如何,其成本的支出大多是以生猪的头数计算,因此在收购过程中,屠 宰企业更倾向于投入比最高的单体重量,比如100公斤左右。

单纯的屠宰企业需要的费用支出较少,通常生猪中介机构即是生猪的出售方也是屠宰后猪肉的收购方,甚至部分小型屠宰企业只是单纯的收取屠宰手续费而不关心生猪的收购和猪肉的销售。因此,屠宰企业的相关费用支出较少,一般占比少于收入的5%。

屠宰企业的收入受屠宰的生猪数量、生猪的出肉率以及猪肉的价格影响。屠宰生猪的数量一方面受公司的产能影响,通常屠宰企业的产能利用率在60%以上则算 是较为良好的情况,80%则接近满负荷运行;另一方面受市场的生猪供应量影响,在供应量不足的情况下,企业的屠宰量也会受到一定影响。生猪的出肉率相对于 大型屠宰企业而言表现较为稳定,其在生猪收购过程中即已考虑该问题,并对不同的生猪给予不同的收购价格。猪肉的价格变动因素较为复杂,一方面受到生猪的收购价格影响,另一方面又受到猪肉市场的供需情况影响。另外,不同部位的分割猪肉售价也不尽相同,而不同的产品结构同样会带来不同的收入水平,屠宰场分割的 越细致则可能带来的收入越高,冷鲜肉的售价通常也高于热鲜肉。

综上,屠宰企业的收入受其产能、屠宰产品结构、猪肉价格影响,其中猪肉价格是最关键因素,产品结构是其次;企业的成本则主要受生猪收购的价格、能源价格、固定资产投资、检验检疫费等影响,其中收购成本和能源价格影响较大;企业的费用支出较低,对企业 的盈利影响较低。从产业链利润的角度,能源价格和猪肉价格是这一环节中需要考虑的重要因素。(资料来源:中国养猪业)返回搜狐,查看更多

标签:

营业执照

营业执照

微信

微信

当前位置:

当前位置:

热门推荐

热门推荐